2008-2012年我国聚乙烯醇产量

资料来源:博思数据研究中心整理

2005年至2012年我国PVA供需情况

|

年份

|

产量(万吨)

|

进口情况

|

出口情况

|

表现消费量(万吨)

|

||

|

进口量(万吨)

|

均价(美元/吨)

|

出口量(万吨)

|

均价(美元/吨)

|

|||

|

2005

|

48.46

|

3.45

|

1943. 2

|

3.75

|

1462.5

|

48.16

|

|

2006

|

49.86

|

4.00

|

1998. 9

|

4.15

|

1441.7

|

49.71

|

|

2007

|

49. 99

|

**

|

2143. 9

|

3.00

|

**

|

51.15

|

|

2008

|

47. 68

|

2. 38

|

2887. 2

|

4.21

|

2501.7

|

45.85

|

|

2009

|

47. 92

|

2. 93

|

2578. 1

|

2.96

|

**

|

47.89

|

|

2010

|

50. 00

|

**

|

2724. 5

|

4.75

|

1898.1

|

**

|

|

2011

|

**

|

**

|

**

|

6.72

|

**

|

**

|

|

2012

|

**

|

**

|

**

|

7.75

|

**

|

**

|

数据来源:国家统计局、国家海关

随着我国PVA生产工艺的不断加强*,带动国内PVA生产及应用的多元化发展,涉及的行业领域不断拓宽,为我国PVA的稳定发展提供坚实基础,预计我国PVA的生产进入平稳的过渡期,增幅不大,但会维持在一个较高水平的生产销售量。

随着我国经济的发展,高支高密高档纺织品内需与出口增加,高档造纸业、石油开采业发展速度加快,汽车工业更是蓬勃发展,汽车、建筑用安全玻璃需求快速上升,这些行业对聚乙烯醇新产品的开发提供了广阔的发展空间。预计到2015年,我国对聚乙烯醇的总需求量将达到约55-58万吨,而届时的生产能力将超过100万吨,产能过剩,*竞争将更加激烈,随着国内聚乙烯醇产业技术水平的不断提高和国外市场对聚乙烯醇产品消费需求的快速增长,我国聚乙烯醇及其下游产品的出口已有进一步扩大的趋势。因此国内企业在扩大聚乙烯醇的生产规模和开发生产高精细化、特种产品聚乙烯醇品种的项目势在必行,建议产业界提前筹谋应对可能发生的产能过剩。除了积极开拓新的应用领域外,还应该充分利用我国聚乙烯醇产品价格相对比较便宜的优势,通过技术进步,进一步提高产品质量,降低生产成本,积极扩大出口,以规避市场风险。

中国产业信息网发布的《2013-2018年中国聚乙烯醇(PVA)产业研究与投资前景分析报告》共十三章。首先介绍了中国聚乙烯醇(PVA)行业的概念,接着分析了中国聚乙烯醇(PVA)产业发展环境,然后对中国聚乙烯醇(PVA)产业运行情况进行了重点分析,*后分析了中国聚乙烯醇(PVA)产业面临的机遇及发展前景,提出了发展动聚乙烯醇(PVA)产业面临的风险及建议。您若想对聚乙烯醇(PVA)产业有个系统的了解或者想投资该行业,本报告将是您不可或缺的重要工具。

本研究报告数据主要采用国家统计数据,海关总署,问卷调查数据,商务部采集数据等数据库。其中宏观经济数据主要来自国家统计局,部分行业统计数据主要来自国家统计局及市场调研数据,企业数据主要来自于国统计局规模企业统计数据库及证券交易所等,价格数据主要来自于各类市场监测数据库。

*章 聚乙烯醇产业基本概述 1

*节 聚乙烯醇基本信息 1

一、成分组成信息 1

二、危险性概述 1

三、泄漏应急处理 1

四、操作处置与储存 1

第二节 聚乙烯醇理化特性 2

第三节 聚乙烯醇主要用途 6

一、具有优良性质 6

二、聚乙烯醇用途和应用 7

第四节 聚乙烯醇生产方法 8

一、乙烯直接合成法 8

二、天然气裂解乙炔直接合成法 9

1、电石乙炔合成法 9

2、天然气裂解乙炔 9

第二章 2012年世界聚乙烯醇产业运行状况分析 12

*节 2012年世界聚乙烯醇产业发展综述 12

一、世界聚乙烯醇的供求分析 12

2012年全球聚乙烯醇产量为122.4万吨,较2011年增长2.34%,需求量为118.4万吨,同比增长4.2%。整体而言全球聚乙烯醇市场基本处于供需平衡态势,目前全球聚乙烯醇生产装备产能完全可以满足当下市场需求。

2009-2012年全球聚乙烯醇供需统计表:万吨

|

年度

|

产量

|

需求量

|

|

2009年

|

108.6

|

**

|

|

2010年

|

**

|

**

|

|

2011年

|

119.6

|

**

|

|

2012年

|

**

|

118.4

|

|

2013E

|

126.8

|

**

|

资料来源:智研数据中心整理

二、全球聚乙烯醇需求增长分析 12

近年来,世界聚乙烯醇的消费量稳步增长。2009年总需求量为105.4万吨,其中北美地区的消费量为13.5万吨/年,约占世界总消费量的12.81%:西欧地区的消费量为14.0万吨/年,约占世界总消费量的13.28%;亚太地区的消费量为73.2万吨/年,约占总消费量的69.5%。

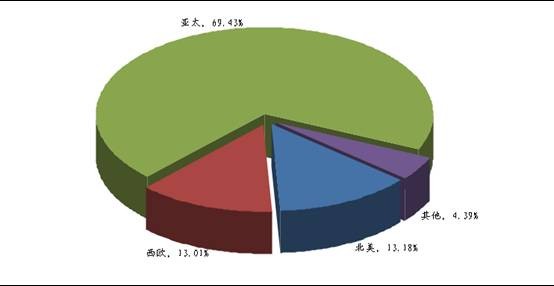

2012年全球聚乙烯醇消费量为118.4万吨,当中北美消费量为15.6万吨,占全球总量的13.18%;西欧消费量为15.4万吨,占比为13.01%;亚太地区是全球大的聚乙烯醇消费市场,年度消费量为82.2万吨,占全球总量的69.43%。

2009-2013年全球聚乙烯醇需求统计:万吨

|

年度

|

需求量

|

|

2009年

|

105.4

|

|

2010年

|

**

|

|

2011年

|

113.6

|

|

2012年

|

**

|

|

2013E

|

**

|

资料来源:智研数据中心整理

2012年全球聚乙烯醇消费格局(按重量)

资料来源:智研数据中心整理

三、国外聚乙烯醇市场消费结构分析 13

在 PVA 产品消费结构方面,由于各国的 PVA下游产业发展情况各不相同,致使各国消费结构差异较大。从世界平均消费量来看,用于聚合物助剂和织物浆料的消费量达40%以上,占 PVA 消费量的主要部分。其余用于聚乙烯醇缩丁醛PVB) 、黏合剂、造纸浆料和涂层以及维尼龙纤维等产品消费量则基本持平,各占 12% 左右。世界各主要国家和地区在 PVA 产品各应用领域的消费比例见表。

世界主要地区聚乙烯醇消费结构

|

消费领域

|

PVB

|

粘合剂

|

造纸浆料与涂层

|

聚合助剂

|

织物浆料

|

|

美国

|

**

|

**

|

**

|

8.8%

|

17.9%

|

|

日本

|

**

|

18%

|

**

|

——

|

2.90%

|

|

西欧

|

**

|

15%

|

**

|

**

|

**

|

第二节 2012年世界聚乙烯醇产业主要国家市场分析 14

一、日本 14

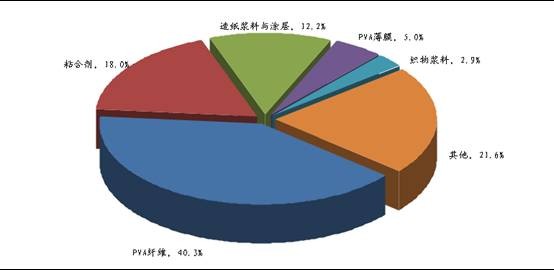

2012年,日本聚乙烯醇的消费量为13.9万吨,较2011年增长2.96%,日本聚乙烯醇消费量占世界聚乙烯醇总消费量的11.74%。

当中PVA纤维对聚乙烯醇的消费量为5.6万吨/年.约占总消费量的40.3%:黏合剂的消费量为2.5万吨/年,约占总消费量的18%;织物浆料的消费量为0.4万吨/年,约占总消费量2.9%;造纸浆料和涂层的消费量为1.7万吨/年,占比为12.2%。

2006-2012年日本聚乙烯醇消费统计:万吨

|

|

PVA纤维

|

粘合剂

|

造纸浆料与涂层

|

PVA薄膜

|

织物浆料

|

其他

|

合计

|

|

2006年

|

5.4

|

2.8

|

1.9

|

0.8

|

0.7

|

**

|

**

|

|

2007年

|

6.2

|

2.6

|

1.9

|

0.8

|

0.7

|

**

|

**

|

|

2008年

|

**

|

**

|

**

|

**

|

**

|

**

|

**

|

|

2009年

|

4.6

|

2.1

|

1.4

|

0.4

|

0.4

|

**

|

**

|

|

2010年

|

**

|

2.2

|

1.5

|

0.6

|

0.5

|

**

|

12.7

|

|

2011年

|

**

|

2.3

|

1.6

|

0.7

|

0.5

|

**

|

**

|

|

2012年

|

**

|

2.5

|

1.7

|

**

|

**

|

**

|

**

|

资料来源:智研数据中心整理

2012年日本聚乙烯醇消费结构

资料来源:智研数据中心整理

二、美国 15

三、欧洲 16

第三节 2013-2017年世界聚乙烯醇产业发展走势预测分析 17

第三章 2012年世界聚乙烯醇产业主要企业经营情况分析 18

*节 日本的可乐丽公司 18

一、公司基本情况 18

二、2011年公司经营及市场销售分析 19

三、2012年公司竞争优势分析 21

四、未来国际化发展战略 21

第二节 美国空气产品公司 22

一、公司基本情况 22

二、2012年公司经营及市场销售分析 23

三、2012年公司竞争优势分析 25

四、未来国际化发展战略 25

第三节 杜邦公司(DU PONT) 25

一、公司基本情况 25

二、2012年公司经营及市场销售分析 26

三、2012年公司竞争优势分析 27

四、未来国际化发展战略 27

第四节 日本合成化学公司 28

一、 公司基本情况 28

二、2012年公司经营及市场销售分析 31

三、2012年公司竞争优势分析 32

四、未来国际化发展战略 33

第四章 2012年中国聚乙烯醇产业运行环境分析 35

*节 2012年中国宏观经济环境分析 35

一、GDP历史变动轨迹分析 35

二、固定资产投资历史变动轨迹分析 42

三、2013年*发展预测分析 45

第二节 2012年中国聚乙烯醇产业政策环境分析 46

一、非纤维用《聚乙烯醇树脂》* 46

二、相关产业政策影响分析 49

三、进出口政策分析 52

第三节 2012年中国聚乙烯醇产业社会环境分析 52

一、人口环境分析 52

二、教育环境分析 53

三、文化环境分析 57

四、生态环境分析 59

五、中国城镇化率 60

六、居民的各种消费观念和习惯 60

第五章 2012年中国聚乙烯醇产业运行形势分析 65

*节 2012年中国聚乙烯醇产业发展概述 65

一、聚乙烯醇生产回顾 65

二、改性聚乙烯醇耐擦洗内墙涂料配方 66

三、*:聚乙烯醇缩醛粉体及使用该粉体的涂料 67

四、甘肃研发全生物可降解聚乙烯醇包装材料 67

第二节 2012年中国聚乙烯醇重点企业动态分析 68

一、中国石化川维聚乙烯醇获美国FDA认证 68

二、龙江化工聚乙烯醇10万吨电石产能正式投产 68

三、皖维高新生物质制聚乙烯醇项目投产 69

四、中国石化起草聚乙烯醇*正式实施 69

五、新疆生产建设兵团"十二五"项目青松维纶化工聚乙烯醇项目奠基 70

六、可乐丽将在美国德克萨斯州动工新建聚乙烯醇厂 70

七、全球首条生物聚乙烯醇生产线贯通 71

第三节 2012年中国聚乙烯醇产业发展建议分析 72

一、加强产品的开发,提高国际市场竞争力 72

二、引进*生产技术,扩大生产规模 72

第六章 2012年中国聚乙烯醇产业市场运行动态分析 73

*节 2012年中国聚乙烯醇市场营运形势分析 73

一、聚乙烯醇产品差别化率分析 73

二、聚乙烯醇生产成本分析 73

三、聚乙烯醇需求规模分析 73

我国市场对聚乙烯醇的需求量在*近几年相对比较稳定,2005年的表观消费量约为48.16万t,2007 年达到 51.15万t,2008 年受全球性金融危机的影响,使PVA 下游纺织及建筑等主要行业遭受重创,致使市场对 PVA 原料需求降低,表观消费量减少到 45.85万 t,同比下降约10.4%。

从 2009 年至今,我国 PVA 消费市场总体趋于稳定,表观消费量基本处于 2005 年的水平,没有出现太大波动。在进口市场方面,我国对 PVA 产品的年进口量的变化趋势与我国市场近年的表观消费量波动情况基本一致,2005 ~2007 年呈上升趋势,2008 年进口量大幅萎缩,2009 年至今虽然总体呈上升趋势,但进口量依然保持在 2005 年的水平。从 2005 年到 2009 年,我国 PVA 产品的出口量与进口量基本持平,随着我国 PVA 产品市场竞争力的增强以及国内企业对国外市场开拓的日益重视,*近两年我国 PVA 出口量出现大幅增长, 2011 年达到了6.72万 t,同比增加约 41.50% 。

2005年至2012年我国PVA供需情况

|

年份

|

产量(万吨)

|

进口情况

|

出口情况

|

表现消费量(万吨)

|

||

|

进口量(万吨)

|

均价(美元/吨)

|

出口量(万吨)

|

均价(美元/吨)

|

|||

|

2005

|

48.46

|

3.45

|

1943. 2

|

3.75

|

1462.5

|

48.16

|

|

2006

|

49.86

|

4.00

|

1998. 9

|

4.15

|

1441.7

|

49.71

|

|

2007

|

49. 99

|

**

|

2143. 9

|

3.00

|

**

|

51.15

|

|

2008

|

47. 68

|

2. 38

|

2887. 2

|

4.21

|

2501.7

|

45.85

|

|

2009

|

47. 92

|

2. 93

|

2578. 1

|

2.96

|

**

|

47.89

|

|

2010

|

50. 00

|

**

|

2724. 5

|

4.75

|

1898.1

|

**

|

|

2011

|

**

|

**

|

**

|

6.72

|

**

|

**

|

|

2012

|

**

|

**

|

**

|

7.75

|

**

|

**

|

数据来源:国家统计局、国家海关

第二节 2012年中国聚乙烯醇产业区域市场分析 74

一、PVA*近在西南市场价格走势 74

二、西南聚乙烯醇市场成交量分析 74

三、华东地区聚乙烯醇成交量分析 75

第三节 2012年国内外*聚乙烯醇纤维技术进展分析 75

第七章 2010-2012年中国有机化学原料制造行业数据监测分析 81

*节 2010-2012年中国有机化学原料制造行业总体数据分析 81

一、2010年中国有机化学原料制造行业全部企业数据分析 81

二、2011年中国有机化学原料制造行业全部企业数据分析 83

三、2012年中国有机化学原料制造行业全部企业数据分析 84

第二节2010-2012年中国有机化学原料制造行业不同规模企业数据分析 86

一、2010年中国有机化学原料制造行业不同规模企业数据分析 86

二、2011年中国有机化学原料制造行业不同规模企业数据分析 87

三、2012年中国有机化学原料制造行业不同规模企业数据分析 87

第三节2010-2012年中国有机化学原料制造行业不同所有制企业数据分析 88

一、2010年中国有机化学原料制造行业不同所有制企业数据分析 88

二、2011年中国有机化学原料制造行业不同所有制企业数据分析 88

三、2012年中国有机化学原料制造行业不同所有制企业数据分析 89

第八章 2012年中国聚乙烯醇产业市场竞争格局分析 90

*节 2012年中国聚乙烯醇产业竞争现状分析 90

一、聚乙烯醇产业核心竞争力分析 90

二、聚乙烯醇价格竞争分析 91

三、聚乙烯醇技术竞争分析 91

第二节 2012年中国聚乙烯醇产业集中度分析 92

一、聚乙烯醇市场集中度分析 92

二、聚乙烯醇生产企业分布分析 93

第三节 2012年中国聚乙烯醇企业提升竞争力策略分析 94

第九章 2012年中国聚乙烯醇产业优势企业竞争力分析 97

*节 山西三维集团股份有限公司(000755) 97

一、企业概况 97

二、企业主要经济指标分析 100

三、企业盈利能力分析 102

四、企业偿债能力分析 103

五、企业运营能力分析 103

六、企业成长能力分析 104

第二节 长春化工(江苏)有限公司 104

一、企业概况 104

二、企业主要经济指标分析 105

三、企业盈利能力分析 106

四、企业偿债能力分析 106

五、企业运营能力分析 106

六、企业成长能力分析 107

第三节 安徽皖维高新材料股份有限公司 107

一、企业概况 107

二、企业主要经济指标分析 108

三、企业盈利能力分析 110

四、企业偿债能力分析 111

五、企业运营能力分析 111

六、企业成长能力分析 112

第四节 云南云维股份有限公司 112

一、企业概况 112

二、企业主要经济指标分析 114

三、企业盈利能力分析 116

四、企业偿债能力分析 117

五、企业运营能力分析 117

六、企业成长能力分析 118

第五节 湖南省湘维有限公司 118

一、企业概况 118

二、企业主要经济指标分析 120

三、企业盈利能力分析 121

四、企业偿债能力分析 121

五、企业运营能力分析 121

六、企业成长能力分析 122

第六节 北京东山万发化工有限公司 122

一、企业概况 122

二、企业主要经济指标分析 122

三、企业盈利能力分析 123

四、企业偿债能力分析 123

五、企业运营能力分析 124

六、企业成长能力分析 124

第七节 江西化纤化工有限责任公司 124

一、企业概况 124

二、企业主要经济指标分析 124

三、企业盈利能力分析 125

四、企业偿债能力分析 125

五、企业运营能力分析 126

六、企业成长能力分析 126

第八节 贵州水晶有机化工股份有限公司 127

一、企业概况 127

二、企业主要经济指标分析 127

三、企业盈利能力分析 128

四、企业偿债能力分析 128

五、企业运营能力分析 129

六、企业成长能力分析 129

第九节 兰州新西部维尼纶有限公司 130

一、企业概况 130

二、企业主要经济指标分析 131

三、企业盈利能力分析 131

四、企业偿债能力分析 132

五、企业运营能力分析 132

六、企业成长能力分析 132

第十节 石家庄化工化纤有限公司 133

一、企业概况 133

二、企业主要经济指标分析 133

三、企业盈利能力分析 134

四、企业偿债能力分析 134

五、企业运营能力分析 135

六、企业成长能力分析 135

第十章 2012年中国聚乙烯产业运行态势分析 136

*节 2012年中国聚乙烯市场发展分析 136

一、国内聚乙烯树脂生产综述 136

二、中国聚乙烯市场发展的特点 138

三、中国聚乙烯市场景气向好 142

第二节 2012年中国聚乙烯管材*料市场分析 143

一、国外企业聚乙烯管材*料发展的特点 143

二、中美*全球聚乙烯管材*料消费 145

三、中国聚乙烯管材*料供需分析 146

四、中国聚乙烯管材*料市场发展综述 147

第三节 2012年中国聚乙烯市场发展中存在的问题及策略 149

一、中国聚乙烯市场发展面临的挑战及对策 149

二、提高中国聚乙烯整体竞争力的建议 152

三、加快中国聚乙烯发展的措施 153

第十一章 2012年中国维纶纤维行业发展状况分析 155

*节 2012年中国维纶纤维行业发展状况分析 155

一、中国维纶纤维行业发展历程分析 155

二、维纶纤维行业发展优势分析 155

三、维纶纤维原料分析 156

第二节 2012年中国维纶纤维市场发展状况分析 156

一、中国维纶纤维制品市场发展现状分析 156

二、中国维纶纤维企业市场动态分析 157

三、国内维纶纤维市场需求分析 159

第三节 2012年中国维纶纤维行业存在的问题及策略分析 159

一、维纶纤维制造行业存在的问题 159

二、维纶纤维制造行业发展对策分析 160

第十二章 2013-2017年中国聚乙烯醇产业发展趋势预测分析 162

*节 2013-2017年中国聚乙烯醇产业前景预测分析 162

一、聚乙烯醇价格趋势预测分析 162

二、聚乙烯醇技术方向分析 163

三、聚乙烯醇竞争格局预测分析 164

第二节 2013-2017年中国聚乙烯醇产业市场预测分析 165

一、聚乙烯醇供给预测分析 165

二、聚乙烯醇需求预测分析 165

三、聚乙烯醇进出口形势预测分析 166

第三节 2013-2017年中国聚乙烯醇产业市场盈利预测分析 166

第十三章 2013-2017年中国聚乙烯产业投资机会与风险分析 168

*节 2013-2017年中国聚乙烯醇产业投资环境分析 168

第二节 2013-2017年中国聚乙烯醇产业投资机会分析 169

一、聚乙烯醇产业出口机会分析 169

二、聚乙烯醇产业区域投资机会分析 169

第三节 2013-2017年中国聚乙烯醇产业投资风险分析 169

一、市场竞争风险分析 169

二、进出口风险分析 170

三、原材料风险分析 170

第四节 *投资建议 170

随着我国PVA生产工艺的不断加强*,带动国内PVA生产及应用的多元化发展,涉及的行业领域不断拓宽,为我国PVA的稳定发展提供坚实基础,预计我国PVA的生产进入平稳的过渡期,增幅不大,但会维持在一个较高水平的生产销售量。

(1)新建装置要体现经济规模。

从市场前景分析,PVA市场总量大,我国已经成为世界上大的PVA生产国,仍有一定上涨空间。近年国内新建PVA装置较少,而以老厂扩建为主,作为新进入者,市场开拓难度较大。从发展趋势看,从当初引进的1万t/a规模发展到现在的3万t/a以上规模。因此,新建装置规模应维持在3万t/a以上。

(2)原料要有保证。

从原料供应看,国内PVA生产企业均配套有醋酸乙烯装置,但由于近年来电石等原料价格上涨,电力供应紧张,部分公司醋酸乙烯不能全部供应,需要部分外购醋酸乙烯。从*采购,受同行竞争的影响,采购量不大。从国外采购周期长。因此,原料要尽量立足于自供。

(3)加大差异化营销力度。

我国PVA开始引进和自行建设的PVA装置,多数厂家技术来自于北京有机化工厂,产品以生产PVA1799为主,后来增加了PVA1788等品种。但总体来讲,产品雷同现象严重,差异化较小。近年来,随着PVA应用领域的扩大,市场竞争的激烈,差异化日益明显。特别是高聚合度品种和低聚合度品种,市场缺口大,市场前景好,建议多生产此类产品,而避免生产大路货品种。